Tunisie: Deux adultes sur trois n’ont pas de compte bancaire

Moktar Lamari, Ph.D

Le secteur bancaire brasses des affaires en or avec l’État, mais exclut de facto et en masse les Tunisiennes et les Tunisiens. Dans le grand silence de la BCT et l’indifférence des apôtres du social. Chercher l’erreur…

Commençons par une devinette économique. Quel secteur en Tunisie réalise chaque année des bénéfices records, distribue des dividendes généreux ŕ ses actionnaires, affiche des bilans en croissance continue — tout en excluant deux adultes tunisiens sur trois de ses propres services ?

Si vous avez répondu “le secteur bancaire”, félicitations : vous avez compris l’essentiel d’un paradoxe que ni le gouverneur de la Banque Centrale de Tunisie, ni les ministres du social, ni les tribuns de l’inclusion n’ont jugé bon d’expliquer aux Tunisiens. Pourtant les chiffres sont lŕ, tętus et implacables.

Le festin des uns, le jeűne des autres

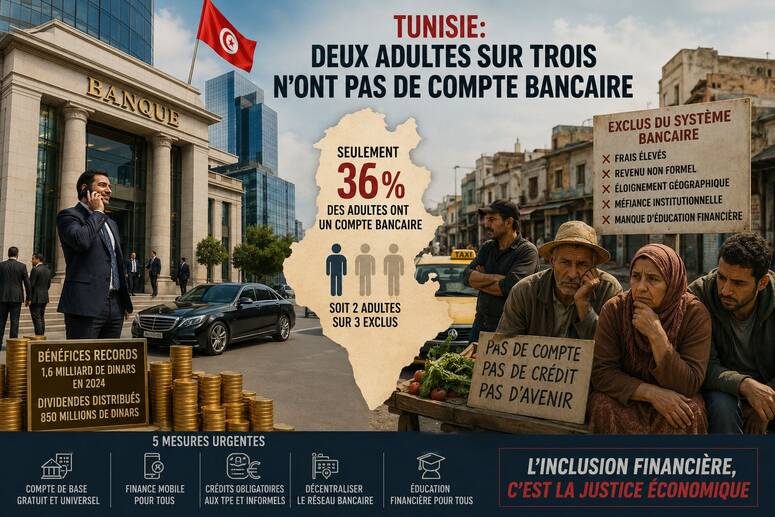

En 2024, le secteur bancaire tunisien a affiché un bénéfice net sectoriel de 1,6 milliard de dinars, en hausse de 11,9 % sur un an. La BIAT trône en tęte avec 357,8 millions de dinars de résultat net, en progression de 8 %. Attijari Bank enregistre 232 millions (+9,6 %), Amen Bank 230 millions (+18 %).

Ces performances s’appuient principalement sur les revenus tirés des bons du Trésor, en hausse de 35,3 % — autrement dit, les banques gagnent davantage ŕ pręter ŕ l’État qu’ŕ financer les ménages et les entreprises privées.

Et pendant ce temps, que fait le Tunisien ordinaire — l’artisan de la Médina, la vendeuse ambulante de Sfax, l’agriculteur de Sidi Bouzid, le chauffeur de taxi de Bizerte ? Ou le vendeur de glibettes ŕ Midoun…

Selon la Banque mondiale, seuls 36 % des Tunisiens âgés de plus de 15 ans disposent d’un compte bancaire — dont 29 % des femmes seulement.

La Tunisie, avec un taux de 36,9 %, se place derričre le Maroc (53 %), l’Algérie (44 %) et męme l’Égypte pour certains indicateurs.

Et concernant les cartes de crédit bancaires, la situation confine ŕ l’archaďsme : ŕ peine 3 ŕ 4 % des adultes tunisiens en détiennent une. En 2026, dans un pays qui aspire au numérique et ŕ la modernité.

Traduction concrčte : deux Tunisiens adultes sur trois vivent, épargnent, paient et investissent entičrement hors du systčme bancaire formel. Ils ne sont pas exclus par choix philosophique. Ils sont exclus par conception.

Cinq raisons pour lesquelles la banque vous ferme la porte au nez

Premičre raison : les frais

L’ouverture, la tenue de compte, les commissions de virement, les frais de carte — tout coűte. Pour un travailleur au salaire minimum ou un informel aux revenus irréguliers, les charges bancaires représentent une ponction inacceptable. On ne s’abonne pas ŕ un service qui vous coűte plus qu’il ne vous rapporte.

Deuxičme raison : l’exigence de revenus formels

Les banques tunisiennes demandent, pour ouvrir un simple compte courant, une fiche de paie ou une preuve de revenu salarié. Or l’économie informelle représente entre 38 et 40 % du PIB tunisien. Des centaines de milliers de travailleurs indépendants, d’artisans, de petits commerçants et d’agriculteurs sans contrat sont structurellement inéligibles au guichet bancaire — non parce qu’ils n’ont pas d’argent, mais parce que leur argent n’a pas de papiers.

Troisičme raison : la géographie de l’exclusion

86 % des agences bancaires tunisiennes sont concentrées sur le littoral, dont 41 % dans le seul Grand Tunis.

Dans les gouvernorats de l’intérieur — Kasserine, Sidi Bouzid, Tataouine, Le Kef — une agence sert des milliers d’habitants sur des dizaines de kilomčtres. L’inclusion financičre se décrčte rarement en voiture de fonction.

Quatričme raison : la méfiance institutionnelle envers les petits clients

Un expert bancaire tunisien, que nous ne nommerons pas pour préserver sa liberté de parole, le résume sans ambages : “Les banques tunisiennes ont intégré que le petit client coűte plus en gestion qu’il ne rapporte en marge. Elles préfčrent gérer moins de comptes plus rentables.”

Ce n’est pas de la malveillance — c’est de la rentabilité ŕ courte vue. Mais le résultat est identique : l’exclusion.

Cinquičme raison : l’analphabétisme financier non adressé

Personne — ni l’État, ni les banques, ni les associations — n’a jamais investi sérieusement dans l’éducation financičre de base pour les couches populaires. Comment épargner, comment fonctionne un virement, pourquoi une assurance-vie — ces rudiments restent inconnus de pans entiers de la population.

L’exclusion bancaire commence souvent dans les tętes, avant męme le guichet.

La BCT regarde ailleurs, le gouvernement applaudit les bénéfices

Ce qui est proprement scandaleux n’est pas que le secteur bancaire soit rentable. La rentabilité n’est pas un crime. Ce qui l’est, c’est le silence institutionnel face ŕ cette fracture.

Fin 2024, la BCT a imposé la gratuité obligatoire de quelques services de base pour les clients ŕ revenus inférieurs ŕ 1 500 dinars mensuels — ouverture de compte, consultation de solde, relevés, virements internes.

C’est une avancée microscopique, saluons-la — mais avec la retenue qui convient face ŕ une mesure qui arrive trente ans trop tard et qui n’adresse pas le problčme structurel.

Les banques ont distribué 850 millions de dinars de dividendes en 2024 — 48,4 % de leurs bénéfices nets.

Pendant ce temps, les banques publiques n’ont toujours pas créé la ligne de financement des PME prévue par la loi sur les chčques.

On distribue aux actionnaires ce qu’on refuse aux entrepreneurs. Cherchez l’erreur.

Un économiste spécialisé en finance du développement, consulté par E4T, est catégorique : “En Tunisie, les banques ont adopté un modčle de rente — elles gagnent sur les bons du Trésor, sur les grands comptes corporate, et laissent les deux tiers de la population se débrouiller avec le cash et les tontines informelles.

Ce n’est pas une économie de marché — c’est une économie de club.”

Une oligarchie qui pousse la Tunisie vers sa faillite.

Cinq mesures urgentes pour cesser de plaisanter

Le gouvernement et la présidence ont les leviers. Les voici, clairement formulés, sans détour.

Premičre mesure

Rendre légalement obligatoire l’offre d’un compte de base gratuit et universel pour tout résident tunisien adulte, sans condition de revenu ni de justificatif d’emploi.

La France l’a instauré en 1984. La Tunisie peut le faire en 2026.

Deuxičme mesure

Déployer massivement la finance mobile comme pont vers l’inclusion. Les transactions électroniques ont atteint 27,9 milliards de dinars en 2024, en hausse de 10,6 %.

L’infrastructure existe. Il manque la volonté réglementaire de l’ouvrir aux non-bancarisés, notamment via les opérateurs téléphoniques.

Le modčle M-Pesa au Kenya a bancarisé 80 % de la population adulte en moins d’une décennie. Le Kenya est ŕ Nairobi cette semaine. Nos délégués feraient bien de demander la leçon.

Troisičme mesure

Obliger les banques ŕ affecter un minimum de 15 % de leurs crédits aux TPE et aux travailleurs informels, sous peine de taxation additionnelle sur les bénéfices.

Les banques qui gagnent sur les bons du Trésor — c’est-ŕ-dire sur l’argent de tous les Tunisiens — ont une obligation de retour vers la communauté qui finance leur rente.

Quatričme mesure

Décentraliser le réseau bancaire par obligation réglementaire. Toute banque disposant de plus de 50 agences doit en ouvrir au moins 20 % dans les gouvernorats de l’intérieur, sous peine de pénalités.

Les agences ne suivent pas les clients — elles créent les clients.

Cinquičme mesure

Lancer un programme national d’éducation financičre, obligatoire dans les collčges et lycées, et déployé via les associations de quartier dans les zones péri-urbaines.

L’inclusion financičre commence ŕ l’école, pas au guichet.

Deux adultes tunisiens sur trois sont bannis d’un systčme qui se félicite de ses bénéfices. C’est une injustice économique documentée, mesurée, internationalement reconnue — et collectivement ignorée par ceux qui gouvernent et par ceux qui supervisent. Ceux qui prônent l’inclusion sociale ne peuvent ignorer ce fardeau et cette injustice sociale.

La Banque Centrale de Tunisie publie chaque année un rapport de supervision bancaire de deux cents pages. Le mot “exclusion” n’y figure pas en titre. Cherchez le chapitre sur l’inclusion financičre : il est plus court que la liste des dividendes distribués. Expéditif, pas pour rien. Et les économistes du sérail regardent ailleurs, ne voulant pas froisser les parties prenantes, ni génér ces médias déjŕ ŕ la merci des męmes lobbys.

Un secteur qui exclut les deux tiers de ses concitoyens tout en encaissant 1,6 milliard de bénéfices ne mérite pas le qualificatif de “pilier de l’économie nationale”. Il mérite d’abord une réforme. Et ensuite, peut-ętre, ses bravos.

Sources : Banque mondiale, Global Findex 2025 ; BCT, Rapport annuel sur la supervision bancaire 2025; L’Économiste Maghrébin — Résultats nets banques 2024 (mai 2025) ; Ilboursa — Dépôts, crédits et profits 2024 ; Le Courrier de l’Atlas — Bénéfices records des banques tunisiennes (janvier 2025) ; La Presse de Tunisie — Banques publiques 2024 ; Webmanagercenter — Dossier bancarisation (2026) ; Finance & Finance Internationale, Omar Gargouri (Université de Sfax), vol. 1, n°27, janvier 2025 ; Medias24 — Taux de bancarisation Afrique du Nord comparé (juillet 2025) ; Ecotous.tn — Bancarisation en Tunisie : état des lieux (aoűt 2025).

Le secteur bancaire brasses des affaires en or avec l’État, mais exclut de facto et en masse les Tunisiennes et les Tunisiens. Dans le grand silence de la BCT et l’indifférence des apôtres du social. Chercher l’erreur…

Commençons par une devinette économique. Quel secteur en Tunisie réalise chaque année des bénéfices records, distribue des dividendes généreux ŕ ses actionnaires, affiche des bilans en croissance continue — tout en excluant deux adultes tunisiens sur trois de ses propres services ?

Si vous avez répondu “le secteur bancaire”, félicitations : vous avez compris l’essentiel d’un paradoxe que ni le gouverneur de la Banque Centrale de Tunisie, ni les ministres du social, ni les tribuns de l’inclusion n’ont jugé bon d’expliquer aux Tunisiens. Pourtant les chiffres sont lŕ, tętus et implacables.

Le festin des uns, le jeűne des autres

En 2024, le secteur bancaire tunisien a affiché un bénéfice net sectoriel de 1,6 milliard de dinars, en hausse de 11,9 % sur un an. La BIAT trône en tęte avec 357,8 millions de dinars de résultat net, en progression de 8 %. Attijari Bank enregistre 232 millions (+9,6 %), Amen Bank 230 millions (+18 %).Ces performances s’appuient principalement sur les revenus tirés des bons du Trésor, en hausse de 35,3 % — autrement dit, les banques gagnent davantage ŕ pręter ŕ l’État qu’ŕ financer les ménages et les entreprises privées.

Et pendant ce temps, que fait le Tunisien ordinaire — l’artisan de la Médina, la vendeuse ambulante de Sfax, l’agriculteur de Sidi Bouzid, le chauffeur de taxi de Bizerte ? Ou le vendeur de glibettes ŕ Midoun…

Selon la Banque mondiale, seuls 36 % des Tunisiens âgés de plus de 15 ans disposent d’un compte bancaire — dont 29 % des femmes seulement.

La Tunisie, avec un taux de 36,9 %, se place derričre le Maroc (53 %), l’Algérie (44 %) et męme l’Égypte pour certains indicateurs.

Et concernant les cartes de crédit bancaires, la situation confine ŕ l’archaďsme : ŕ peine 3 ŕ 4 % des adultes tunisiens en détiennent une. En 2026, dans un pays qui aspire au numérique et ŕ la modernité.

Traduction concrčte : deux Tunisiens adultes sur trois vivent, épargnent, paient et investissent entičrement hors du systčme bancaire formel. Ils ne sont pas exclus par choix philosophique. Ils sont exclus par conception.

Cinq raisons pour lesquelles la banque vous ferme la porte au nez

Premičre raison : les frais

L’ouverture, la tenue de compte, les commissions de virement, les frais de carte — tout coűte. Pour un travailleur au salaire minimum ou un informel aux revenus irréguliers, les charges bancaires représentent une ponction inacceptable. On ne s’abonne pas ŕ un service qui vous coűte plus qu’il ne vous rapporte.Deuxičme raison : l’exigence de revenus formels

Les banques tunisiennes demandent, pour ouvrir un simple compte courant, une fiche de paie ou une preuve de revenu salarié. Or l’économie informelle représente entre 38 et 40 % du PIB tunisien. Des centaines de milliers de travailleurs indépendants, d’artisans, de petits commerçants et d’agriculteurs sans contrat sont structurellement inéligibles au guichet bancaire — non parce qu’ils n’ont pas d’argent, mais parce que leur argent n’a pas de papiers.Troisičme raison : la géographie de l’exclusion

86 % des agences bancaires tunisiennes sont concentrées sur le littoral, dont 41 % dans le seul Grand Tunis.Dans les gouvernorats de l’intérieur — Kasserine, Sidi Bouzid, Tataouine, Le Kef — une agence sert des milliers d’habitants sur des dizaines de kilomčtres. L’inclusion financičre se décrčte rarement en voiture de fonction.

Quatričme raison : la méfiance institutionnelle envers les petits clients

Un expert bancaire tunisien, que nous ne nommerons pas pour préserver sa liberté de parole, le résume sans ambages : “Les banques tunisiennes ont intégré que le petit client coűte plus en gestion qu’il ne rapporte en marge. Elles préfčrent gérer moins de comptes plus rentables.”Ce n’est pas de la malveillance — c’est de la rentabilité ŕ courte vue. Mais le résultat est identique : l’exclusion.

Cinquičme raison : l’analphabétisme financier non adressé

Personne — ni l’État, ni les banques, ni les associations — n’a jamais investi sérieusement dans l’éducation financičre de base pour les couches populaires. Comment épargner, comment fonctionne un virement, pourquoi une assurance-vie — ces rudiments restent inconnus de pans entiers de la population.L’exclusion bancaire commence souvent dans les tętes, avant męme le guichet.

La BCT regarde ailleurs, le gouvernement applaudit les bénéfices

Ce qui est proprement scandaleux n’est pas que le secteur bancaire soit rentable. La rentabilité n’est pas un crime. Ce qui l’est, c’est le silence institutionnel face ŕ cette fracture.Fin 2024, la BCT a imposé la gratuité obligatoire de quelques services de base pour les clients ŕ revenus inférieurs ŕ 1 500 dinars mensuels — ouverture de compte, consultation de solde, relevés, virements internes.

C’est une avancée microscopique, saluons-la — mais avec la retenue qui convient face ŕ une mesure qui arrive trente ans trop tard et qui n’adresse pas le problčme structurel.

Les banques ont distribué 850 millions de dinars de dividendes en 2024 — 48,4 % de leurs bénéfices nets.

Pendant ce temps, les banques publiques n’ont toujours pas créé la ligne de financement des PME prévue par la loi sur les chčques.

On distribue aux actionnaires ce qu’on refuse aux entrepreneurs. Cherchez l’erreur.

Un économiste spécialisé en finance du développement, consulté par E4T, est catégorique : “En Tunisie, les banques ont adopté un modčle de rente — elles gagnent sur les bons du Trésor, sur les grands comptes corporate, et laissent les deux tiers de la population se débrouiller avec le cash et les tontines informelles.

Ce n’est pas une économie de marché — c’est une économie de club.”

Une oligarchie qui pousse la Tunisie vers sa faillite.

Cinq mesures urgentes pour cesser de plaisanter

Le gouvernement et la présidence ont les leviers. Les voici, clairement formulés, sans détour.Premičre mesure

Rendre légalement obligatoire l’offre d’un compte de base gratuit et universel pour tout résident tunisien adulte, sans condition de revenu ni de justificatif d’emploi.La France l’a instauré en 1984. La Tunisie peut le faire en 2026.

Deuxičme mesure

Déployer massivement la finance mobile comme pont vers l’inclusion. Les transactions électroniques ont atteint 27,9 milliards de dinars en 2024, en hausse de 10,6 %.L’infrastructure existe. Il manque la volonté réglementaire de l’ouvrir aux non-bancarisés, notamment via les opérateurs téléphoniques.

Le modčle M-Pesa au Kenya a bancarisé 80 % de la population adulte en moins d’une décennie. Le Kenya est ŕ Nairobi cette semaine. Nos délégués feraient bien de demander la leçon.

Troisičme mesure

Obliger les banques ŕ affecter un minimum de 15 % de leurs crédits aux TPE et aux travailleurs informels, sous peine de taxation additionnelle sur les bénéfices.Les banques qui gagnent sur les bons du Trésor — c’est-ŕ-dire sur l’argent de tous les Tunisiens — ont une obligation de retour vers la communauté qui finance leur rente.

Quatričme mesure

Décentraliser le réseau bancaire par obligation réglementaire. Toute banque disposant de plus de 50 agences doit en ouvrir au moins 20 % dans les gouvernorats de l’intérieur, sous peine de pénalités.Les agences ne suivent pas les clients — elles créent les clients.

Cinquičme mesure

Lancer un programme national d’éducation financičre, obligatoire dans les collčges et lycées, et déployé via les associations de quartier dans les zones péri-urbaines.L’inclusion financičre commence ŕ l’école, pas au guichet.

Deux adultes tunisiens sur trois sont bannis d’un systčme qui se félicite de ses bénéfices. C’est une injustice économique documentée, mesurée, internationalement reconnue — et collectivement ignorée par ceux qui gouvernent et par ceux qui supervisent. Ceux qui prônent l’inclusion sociale ne peuvent ignorer ce fardeau et cette injustice sociale.

La Banque Centrale de Tunisie publie chaque année un rapport de supervision bancaire de deux cents pages. Le mot “exclusion” n’y figure pas en titre. Cherchez le chapitre sur l’inclusion financičre : il est plus court que la liste des dividendes distribués. Expéditif, pas pour rien. Et les économistes du sérail regardent ailleurs, ne voulant pas froisser les parties prenantes, ni génér ces médias déjŕ ŕ la merci des męmes lobbys.

Un secteur qui exclut les deux tiers de ses concitoyens tout en encaissant 1,6 milliard de bénéfices ne mérite pas le qualificatif de “pilier de l’économie nationale”. Il mérite d’abord une réforme. Et ensuite, peut-ętre, ses bravos.

Sources : Banque mondiale, Global Findex 2025 ; BCT, Rapport annuel sur la supervision bancaire 2025; L’Économiste Maghrébin — Résultats nets banques 2024 (mai 2025) ; Ilboursa — Dépôts, crédits et profits 2024 ; Le Courrier de l’Atlas — Bénéfices records des banques tunisiennes (janvier 2025) ; La Presse de Tunisie — Banques publiques 2024 ; Webmanagercenter — Dossier bancarisation (2026) ; Finance & Finance Internationale, Omar Gargouri (Université de Sfax), vol. 1, n°27, janvier 2025 ; Medias24 — Taux de bancarisation Afrique du Nord comparé (juillet 2025) ; Ecotous.tn — Bancarisation en Tunisie : état des lieux (aoűt 2025).

Comments

0 de 0 commentaires pour l'article 329090